เฉลี่ยคืน 14% กับ 12% อย่างไหน? ดีกว่ากัน!! ทำไม? 10 ปีที่ผ่านมา ดอกเบี้ยเงินกู้ที่แท้จริง จึงลดลง...ทุกปี

เฉลี่ยคืน 14% กับ 12% อย่างไหน? ดีกว่ากัน!!

ทำไม? 10 ปีที่ผ่านมา ดอกเบี้ยเงินกู้ที่แท้จริง จึงลดลง...ทุกปี

ในปี 2565 สหกรณ์จะจ่ายเงินเฉลี่ยคืนให้กับสมาชิก 12% สมาชิกบางคนจึงเกิดความสงสัยว่า หลายปีที่ผ่านมาสหกรณ์จ่ายเงินเฉลี่ยคืนให้กับสมาชิก 14% - เหตุใดสหกรณ์จึงลดเงินเฉลี่ยคืน ทำให้สมาชิกเสียผลประโยชน์หรือไม่?

สหกรณ์ขอสรุปข้อมูลสำคัญเกี่ยวกับผลดำเนินงานของสหกรณ์ ผลกำไรสหกรณ์ เงินปันผลและเงินเฉลี่ยคืนให้ทุกท่านทราบ ดังนี้

1. ปีนี้สหกรณ์ปันผลเท่าเดิม 5.25% แต่ควักกระปุกน้อยลงเนื่องจากกำไรเพิ่มขึ้น

ปีที่แล้วสหกรณ์มีผลกำไร 471 ล้านบาท สามารถจ่ายเงินปันผลได้ 4.35% คณะกรรมการเสนอถอนทุนรักษาระดับอัตราเงินปันผล 51.2 ล้านบาทเพิ่มเงินปันผลได้ 0.65% ที่ประชุมใหญ่เสนอถอนทุนรักษาระดับอัตราเงินปันผลเพิ่มอีก 19.7 ล้านบาทเพื่อเพิ่มปันผลอีก 0.25% รวมปีที่แล้วสหกรณ์จ่ายปันผล = 4.35+0.65+0.25= 5.25% เท่ากับว่า

ปีที่แล้วต้องถอนทุนรักษาระดับเงินปันผลรวม 70.9 ล้านบาท

ปีนี้ สหกรณ์มีผลกำไร 583 ล้านบาท สามารถจ่ายเงินปันผลได้ 5.10% คณะกรรมการเสนอถอนทุนรักษาระดับอัตราเงินปันผล 12.7 ล้านบาท เพิ่มเงินปันผลอีก 0.15% รวมปีนี้คณะกรรมการเสนอจ่ายปันผล = 5.10+0.15 = 5.25% เท่ากับเงินปันผลปีที่แล้ว แต่เท่ากับว่า

ปีนี้ถอนทุนรักษาระดับอัตราเงินปันผลเพียง 12.7 ล้านบาท คงเหลือทุนรักษาระดับอัตราเงินปันผล 19 ล้านบาท สามารถเก็บไว้ใช้ได้ในปีต่อ ๆ ไป

การถอนทุนรักษาระดับอัตราเงินปันผลจำนวนน้อยย่อมดีกว่าถอนจำนวนมาก เสมือนเราควักเงินจากกระปุกออมสินออกมาใช้น้อยกว่า หยอดกระปุกไว้มากเท่าไรความมั่นคงของสหกรณ์ก็มากขึ้น

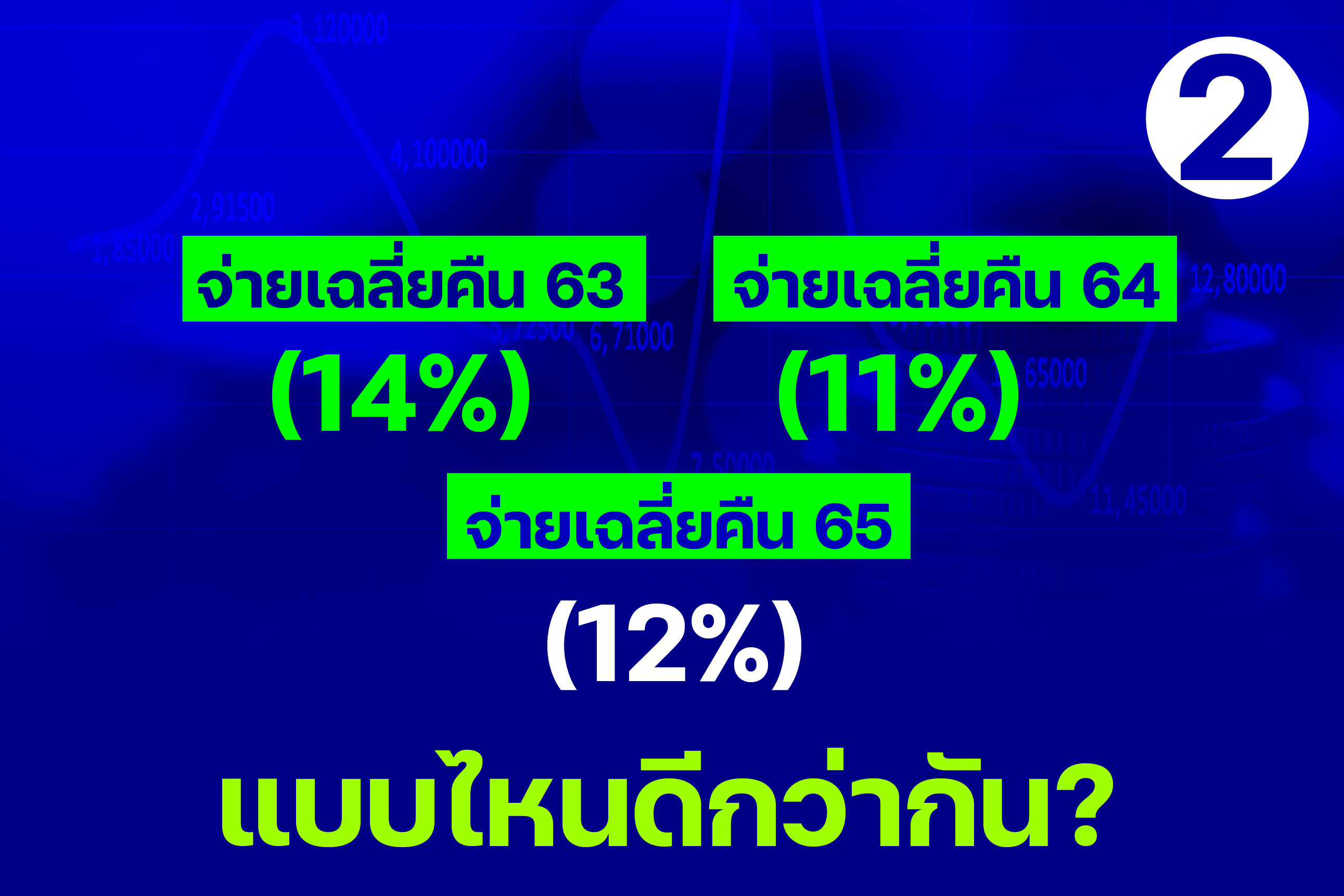

2. สหกรณ์จ่ายเฉลี่ยคืนปี 2563 (14%) ปี 2564 (11%) ปีนี้ 2565 (12%) แบบไหนดีกว่ากัน

ปีที่แล้ว (2564) สหกรณ์จ่ายเฉลี่ยคืน 11% ปีนี้ (2565) จ่ายเพิ่มขึ้นเป็น 12% ซึ่งเท่ากับให้ผู้กู้ได้รับประโยชน์เพิ่มขึ้น แต่ปี 2563 สหกรณ์จ่ายเฉลี่ยคืน 14% แสดงว่าปี 2563 ผู้กู้ได้รับประโยชน์มากกว่าปีนี้ 2565 จริงหรือไม่

ถ้ามองแบบผิวเผินก็ใช่ แต่ถ้ามองอย่างละเอียดขอตอบว่า ไม่ใช่ ทำไมจึงเป็นเช่นนั้น เรามาลองพิจารณาข้อมูลให้ละเอียดกัน การพิจารณาว่าผู้กู้ได้รับประโยชน์สูงสุดจริงหรือไม่ เราต้องดูอัตราดอกเบี้ยที่แท้จริง ซึ่งเป็นดอกเบี้ยสุทธิที่สมาชิกจ่ายจริง ๆ โดยเฉพาะเงินกู้สามัญซึ่งสมาชิกกู้กันเป็นจำนวนเงินมากที่สุด

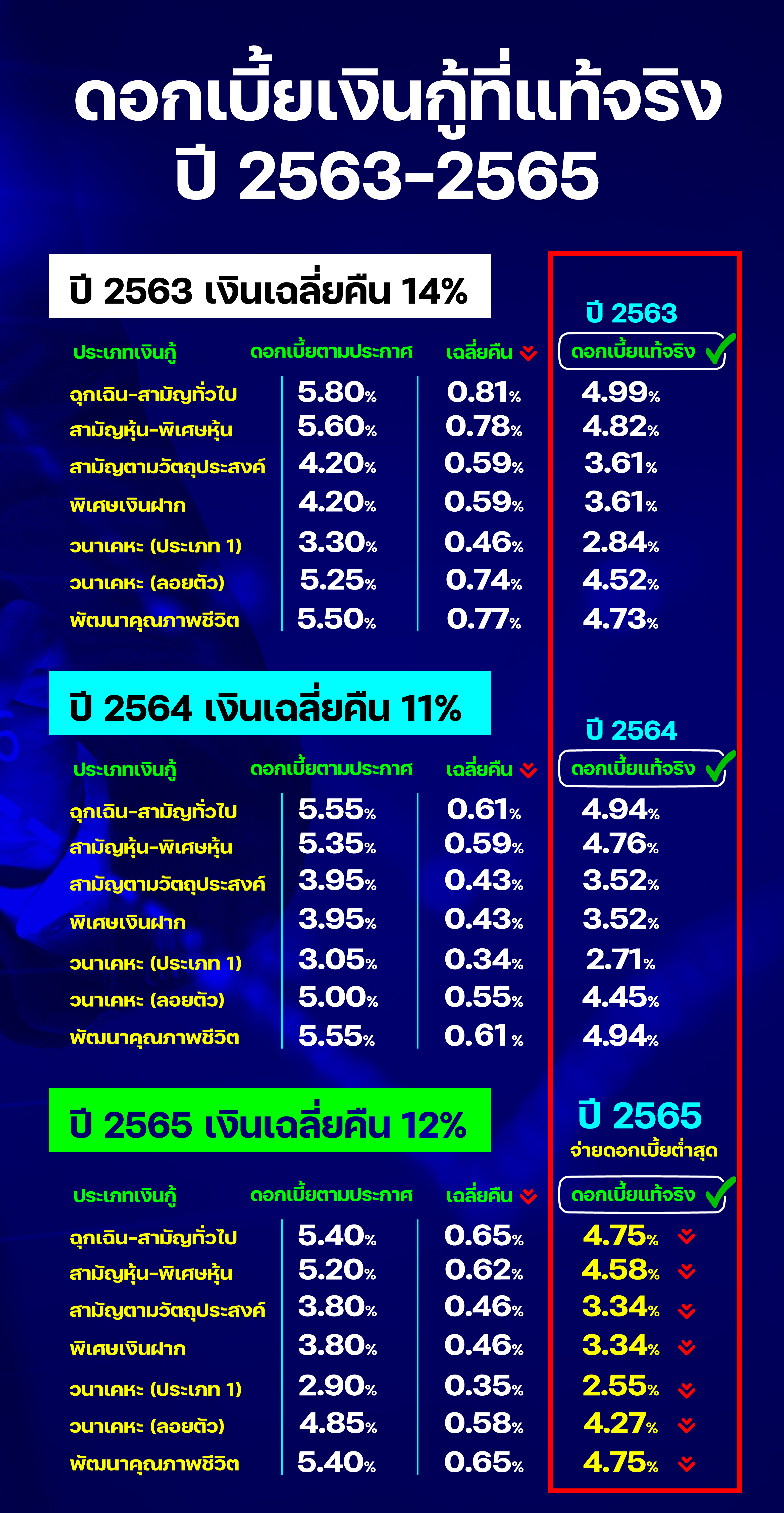

ปี 2563 อัตราดอกเบี้ย 5.80% เฉลี่ยคืน 14% หักเฉลี่ยคืนแล้ว เหลือดอกเบี้ยที่แท้จริง 4.99%

ปี 2564 อัตราดอกเบี้ย 5.55% เฉลี่ยคืน 11% หักเฉลี่ยคืนแล้ว เหลือดอกเบี้ยที่แท้จริง 4.94%

ปี 2565 อัตราดอกเบี้ย 5.40% เฉลี่ยคืน 12% หักเฉลี่ยคืนแล้ว เหลือดอกเบี้ยที่แท้จริง 4.75%

จะเห็นว่าปีนี้ (เฉลี่ยคืนดอกเบี้ยปี 2565) เฉลี่ยคืน 12% สมาชิกได้รับประโยชน์มากกว่าปี 2563 เฉลี่ยคืน 14% เนื่องจากสมาชิกจ่ายดอกเบี้ยที่แท้จริงต่ำกว่า บางสหกรณ์จ่ายเฉลี่ยคืนสูง ๆ แต่กำหนดดอกเบี้ยเงินกู้ก็สูงด้วย

ดังนั้น อย่าเพิ่งเชื่อทันทีว่าสมาชิกได้ประโยชน์มากกว่า ต้องคำนวณดูอัตราดอกเบี้ยที่แท้จริงด้วย จึงจะเปรียบเทียบกันได้

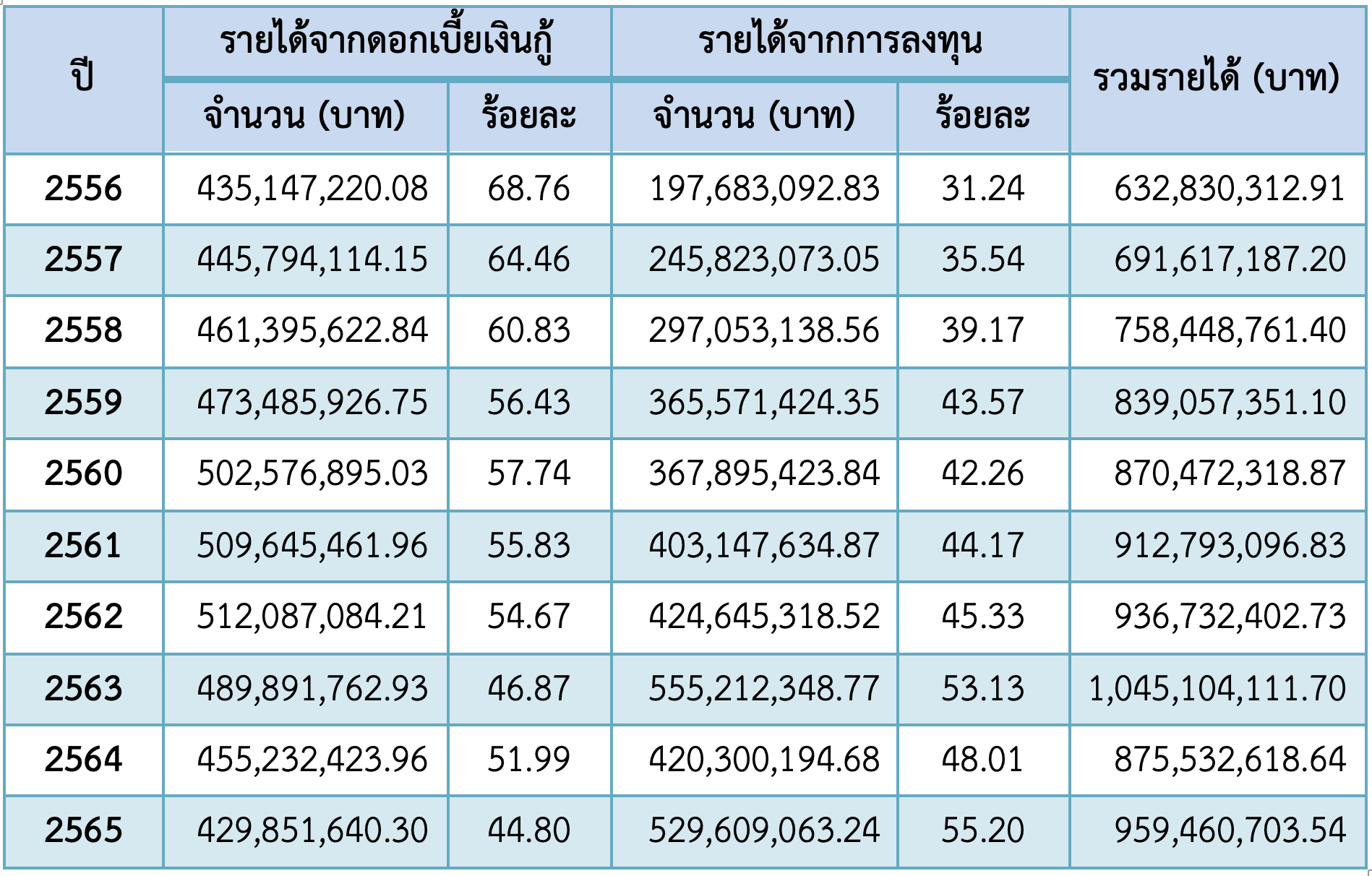

3. ข้อมูล 10 ปีย้อนหลัง สมาชิกผู้กู้ได้รับประโยชน์เพิ่มขึ้นทุกปี เนื่องจากดอกเบี้ยที่แท้จริงลดลงทุกปี

จากตารางข้อมูลอัตราดอกเบี้ยที่แท้จริง และเงินปันผลของ สอ.ปม. จะเห็นว่า

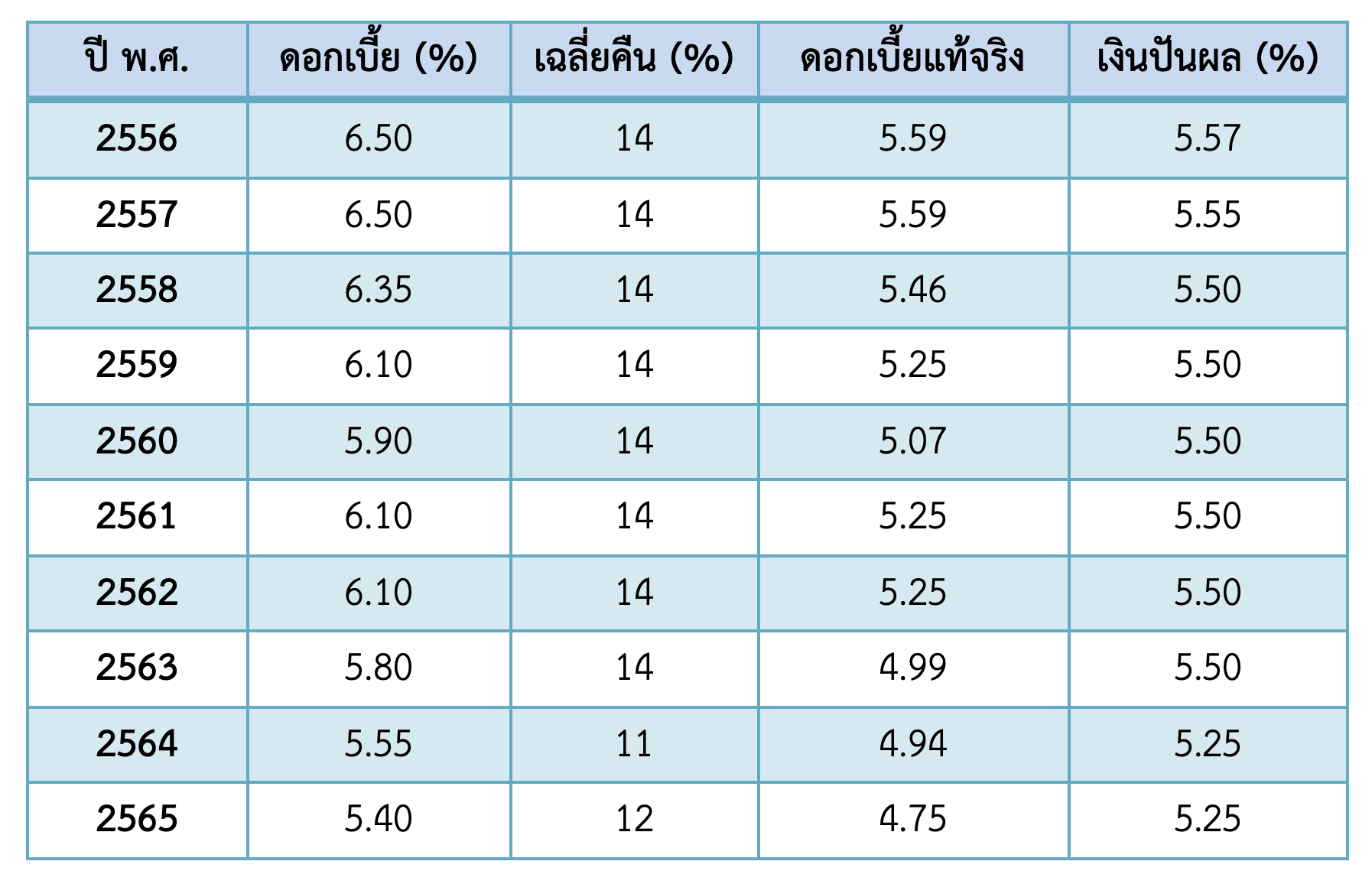

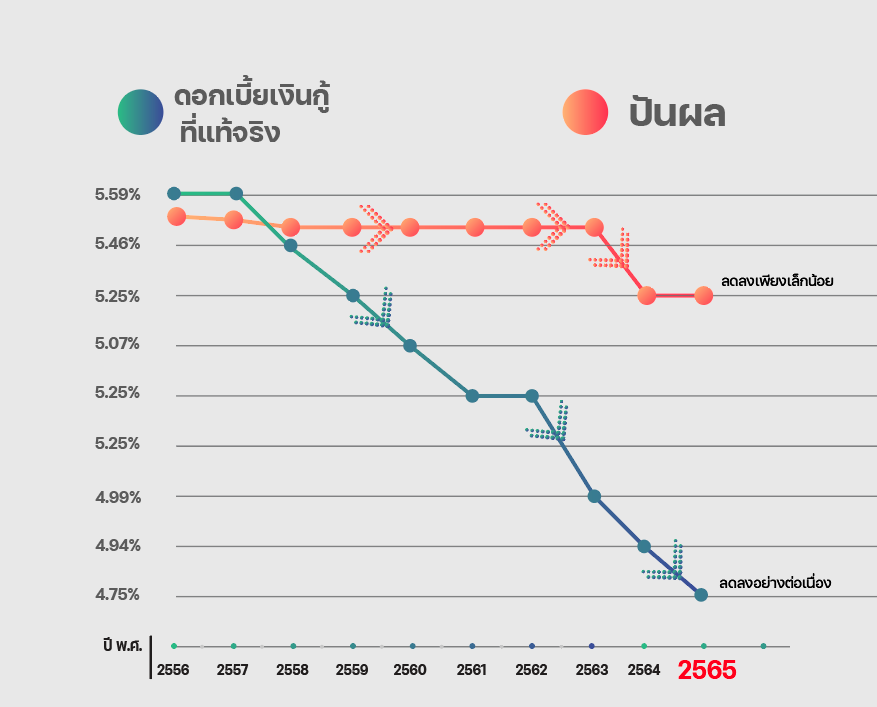

3.1 ดอกเบี้ยเงินกู้ที่แท้จริงในช่วง 10 ปีที่ผ่านมาลดลงมาเรื่อย ๆ

ปี 2556 ดอกเบี้ยเงินกู้ 6.50% เฉลี่ยคืน 14% ดอกเบี้ยที่แท้จริง 5.59%

ปี 2558 ถึงปัจจุบัน ดอกเบี้ยเงินกู้ลดลง แม้ว่าจะเฉลี่ยคืนเท่าเดิมแต่ดอกเบี้ยที่แท้จริงก็ลดมาเรื่อย ๆ

ปีนี้ 2565 ดอกเบี้ยเงินกู้ลดเมื่อต้นปี มกราคม 2565 เหลือ 5.40% หากสหกรณ์จ่ายเฉลี่ยคืน 12% เท่ากับดอกเบี้ยที่แท้จริงเหลือเพียง 4.75% ซึ่งเป็นอัตราดอกเบี้ยเงินกู้สามัญที่ต่ำที่สุดตั้งแต่มีการก่อตั้งสหกรณ์มา

3.2 เงินปันผลในช่วง 10 ปีที่ผ่านมาลดลงเพียงเล็กน้อยเท่านั้น

ปี 2556 เงินปันผล 5.57%

ปี 2565 เงินปันผล 5.25%

จะเห็นว่าเงินปันผลลดลงน้อยมาก เมื่อเปรียบเทียบกับดอกเบี้ยเงินกู้ ในช่วง 10 ปีที่ผ่านมาดอกเบี้ยเงินกู้ที่แท้จริงลดลงจาก 5.59% เหลือ 4.75% เท่ากับลดลงไป 0.84% แต่เงินปันผลลดลงเพียง 0.32% หมายความว่าในช่วง 10 ปีนี้ สมาชิกผู้กู้ได้รับประโยชน์มากกว่าสมาชิกผู้ถือทุนเรือนหุ้นเพียงอย่างเดียว เพราะจ่ายดอกเบี้ยน้อยลงกว่าเงิน ปันผลที่ลดลง

3.3 ตั้งแต่ปี 2560 เป็นต้นมา ดอกเบี้ยที่แท้จริงต่ำกว่าเงินปันผล

ปี 2560 ดอกเบี้ยแท้จริง 5.07% ปันผล 5.50% และดอกเบี้ยที่แท้จริงต่ำกว่าเงินปันผลมาโดยตลอด

ปี 2565 ดอกเบี้ยแท้จริง 4.75% ปันผล 5.25%

แสดงว่าตั้งแต่ปี 2560 ถึงปัจจุบัน หากสมาชิกท่านใดกู้เงินสหกรณ์มาลงทุนเรือนหุ้นย่อมได้รับผลกำไร เพราะได้รับเงินปันผลสูงกว่าดอกเบี้ยเงินกู้ที่แท้จริง

แล้วทำไมสหกรณ์จึงสามารถลดดอกเบี้ยเงินกู้ได้มากกว่า การลดของเงินปันผล ข้อนี้ ขอตอบว่า

4. แม้สหกรณ์มีรายได้ดอกเบี้ยเงินกู้ลดลง แต่มีรายได้จากการลงทุนเพิ่มขึ้น ทำให้เงินปันผลไม่ลดหรือลดลงน้อยมาก

ในรอบ 10 ปีที่ผ่านมา สหกรณ์มีรายได้จากดอกเบี้ยเงินกู้จากสมาชิกลดลงอย่างต่อเนื่อง

ปี 2556 ให้เงินกู้สมาชิก 6,550 ล้านบาท มีรายได้ 435 ล้านบาท

ปี 2565 ให้เงินกู้สมาชิก 8,287 ล้านบาท มีรายได้ 429 ล้านบาท

จะเห็นว่า จำนวนเงินกู้เพิ่มมากขึ้น แต่รายได้ลดลงเนื่องจากอัตราดอกเบี้ยลดลงอย่างต่อเนื่องนั่นเอง

สำหรับรายได้จากการลงทุนภายนอกเพิ่มขึ้นอย่างต่อเนื่อง

ปี 2556 รายได้จากการลงทุน 197 ล้านบาท

ปี 2565 รายได้จากการลงทุน 529 ล้านบาท

จะเห็นว่า แม้รายได้ดอกเบี้ยเงินกู้สมาชิกจะลดลง แต่รายได้สหกรณ์ในภาพรวมกลับเพิ่มขึ้น เนื่องมาจากรายได้จากการลุงทนภายนอกที่เพิ่มขึ้นนั่นเอง ทำให้เงินปันผลลดลงไปเพียงเล็กน้อยเท่านั้น ทั้ง ๆ ที่สหกรณ์ต้องจ่ายเงินปันผลเพิ่มขึ้นเป็นจำนวนมาก เนื่องจากจำนวนเงินทุนเรือนหุ้นที่เพิ่มขึ้น

ปี 2556 สหกรณ์มีทุนเรือนหุ้น 3,929 ล้านบาท ปันผล 5.57% จำนวนเงินปันผลจ่าย 205 ล้านบาท

ปี 2565 สหกรณ์มีทุนเรือนหุ้น 8,905 ล้านบาท ปันผล 5.25% จำนวนเงินปันผลจ่าย 445 ล้านบาท

การที่ทุนเรือนหุ้นเพิ่มขึ้นกว่า 1 เท่าตัว จำนวนเงินปันผลจ่ายจากปีละ 205 ล้านบาท เป็นปีละ 445 ล้านบาท เพื่อมิให้อัตราเงินปันผลลดลงไปมาก ทั้ง ๆ ที่สหกรณ์มีรายได้ดอกเบี้ยเงินกู้จากสมาชิกลดลง แสดงให้เห็นว่ารายได้จากการลงทุนภายนอกได้เข้ามามีบทบาทสำคัญในการพยุงอัตราเงินปันผลมิให้ลดลงตามดอกเบี้ยเงินกู้แก่สมาชิก

5. รายได้จากการลงทุนเพิ่มขึ้นได้อย่างไร?

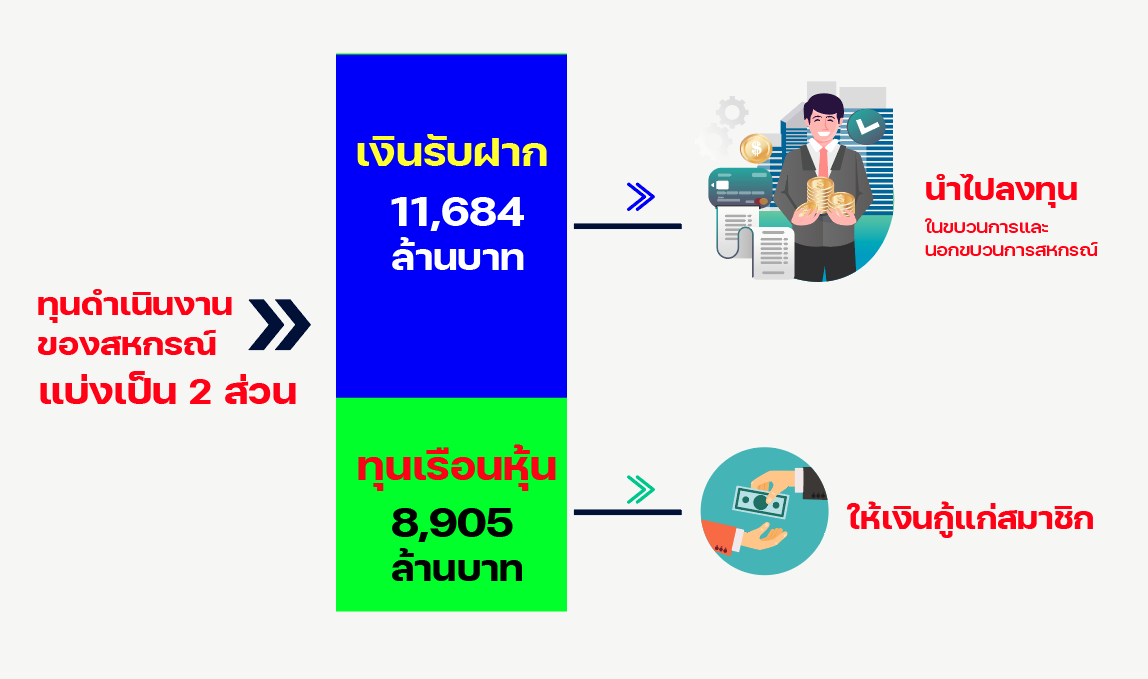

รายได้จากการลงทุนเพิ่มขึ้นไม่ได้ ถ้าทุนดำเนินงานสหกรณ์ไม่เพิ่มขึ้น ทุนดำเนินงานสหกรณ์มาจากไหน

แหล่งทุนดำเนินงานของสหกรณ์ที่สำคัญมาจาก 2 แหล่งคือ ทุนเรือนหุ้น และ เงินรับฝากจากสมาชิกนั่นเอง

- ปัจจุบันสหกรณ์มีทุนเรือนหุ้น 8,905 ล้านบาท

- เงินรับฝากจากสมาชิก 11,684 ล้านบาท

โดยนำเงินทุนไปให้สมาชิกกู้รวม 8,287 ล้านบาท

สมมุติเราคิดว่านำเงินทุนเรือนหุ้นทั้งหมดให้สมาชิกกู้ จะเห็นว่าเงินปันผลที่ได้รับ สูงกว่าดอกเบี้ยเงินกู้ที่แท้จริง ส่วนเงินฝากทั้งหมดนำไปลงทุนเพื่อรายได้จากภายนอก เราอาจคิดได้ว่ารายได้จากการลงทุนเป็นส่วนสำคัญในการสนับสนุนค่าใช้จ่ายการดำเนินงาน และ เงินสวัสดิการ ของสหกรณ์ได้ทั้งหมด จึงทำให้สหกรณ์กำหนดดอกเบี้ยเงินกู้ที่แท้จริงให้ต่ำกว่าเงินปันผลได้

ดังนั้น เงินรับฝากจากสมาชิกจึงเป็นแหล่งทุนที่สำคัญ ในการดึงอัตราดอกเบี้ยเงินกู้ให้ต่ำลง และพยุงอัตราเงินปันผลให้อยู่ในระดับสูงได้

6. สมาชิกผู้กู้ ผู้ออม ผู้ฝาก ใครได้ประโยชน์

จากข้อมูลย้อนหลัง 10 ปี สรุปได้ว่า สมาชิกทั้งผู้กู้ ผู้ออม และ ผู้ฝาก ต่างได้รับประโยชน์สูงสุด

จะเห็นว่า ถ้าสมาชิกฝากเงินหรือออมทุนเรือนหุ้นมากขึ้น สหกรณ์ก็จะสามารถนำเงินไปลงทุนได้มากขึ้น รายได้จากการลงทุนมากขึ้น ช่วยดึงดอกเบี้ยเงินกู้ให้ลดต่ำลงได้อย่างต่อเนื่อง ทำให้ผู้กู้ได้รับประโยชน์เพิ่มขึ้นทุกปี ในขณะที่ผู้ออมเงินทุนเรือนหุ้นก็ยังได้รับเงินปันผลในระดับสูง

ผู้ออมและผู้กู้คือใคร

- สมาชิกผู้ออมหุ้นกับสหกรณ์ส่วนใหญ่มิใช่เป็นคนรวย มีเงินเหลือแต่เป็นผู้รู้จักอดออมประหยัดและมีหลักการในการลงทุน รวมทั้งผู้กู้ก็จะมีเงินหุ้นเพิ่มขึ้นตามวงเงินกู้ด้วย

- สมาชิกผู้กู้อาจไม่ใช่คนจนหรือคนรวย แต่เป็นผู้ที่มีความจำเป็นและเหตุผลสำคัญในการใช้เงินเพื่อดูแลครอบครัว

ดังนั้น สหกรณ์จึงต้องพิจารณาอย่างรอบคอบ สร้างสมดุลให้กับสมาชิกทุกฝ่าย ไม่คิดถึงฝ่ายใดฝ่ายหนึ่งมากกว่าอีกฝ่ายหนึ่ง ทุกคนเท่าเทียมกัน โดยเฉพาะอย่างยิ่งเงินปันผลสมาชิกทุกคนได้รับ สำหรับเงินเฉลี่ยคืนเป็นสมาชิกซึ่งเป็นผู้กู้เงินของสหกรณ์ได้รับ แต่จุดสำคัญอยู่ที่ดอกเบี้ยที่แท้จริงต้องต่ำลง

ข่าวล่าสุด