ที่ประชุมใหญ่ เพิ่มอัตราเงินปันผลได้อีกหรือไม่? และทำไม? คณะกรรมการจึงเสนอเงินปันผล 5.00%

คำชี้แจงเพิ่มเติม

ที่ประชุมใหญ่สามารถเพิ่มอัตราเงินปันผลได้อีกหรือไม่

และทำไมคณะกรรมการดำเนินการจึงเสนอจ่ายเงินปันผลร้อยละ 5.00

ตามที่คณะกรรมการดำเนินการสหกรณ์ออมทรัพย์กรมป่าไม้ จำกัด เห็นชอบแผนจัดสรรกำไรสุทธิ ประจำปี 2564 โดยจ่ายเงินปันผลร้อยละ 5.00 และเงินเฉลี่ยคืนร้อยละ 11.00 เพื่อเสนอให้ที่ประชุมใหญ่พิจารณาในวันเสาร์ที่ 5 กุมภาพันธ์ 2565 และสหกรณ์ฯ ได้ประชาสัมพันธ์ชี้แจงรายละเอียดให้สมาชิกทราบไปแล้วว่า ทำไมปีนี้จึงจ่ายเงินปันผลเงินเฉลี่ยคืนลดลงจากปีก่อน (ปี 2563 เงินปันผลร้อยละ 5.50 และเงินเฉลี่ยคืนร้อยละ 14.00)

ภายหลังจากการประชาสัมพันธ์ดังกล่าว สมาชิกส่วนหนึ่งได้เรียกร้องให้คณะกรรมการดำเนินการเปลี่ยนแผนการจัดสรรกำไรที่จะเสนอต่อที่ประชุมใหญ่ โดยให้ปรับอัตราเงินปันผลเพิ่มขึ้นอีก จากข้อเรียกร้องดังกล่าว คณะกรรมการดำเนินการก็มิได้นิ่งนอนใจแต่อย่างใด จึงได้จัดประชุมวาระพิเศษเร่งด่วน เมื่อวันที่ 19 มกราคม 2565 เพื่อพิจารณาข้อเรียกร้องจากสมาชิก โดยขอสรุปสาระสำคัญและแนวทางการจ่ายเงินปันผล ดังนี้

1. ที่ประชุมใหญ่สามารถเสนอเพิ่มเงินปันผลได้อีกหรือไม่? อย่างไร?

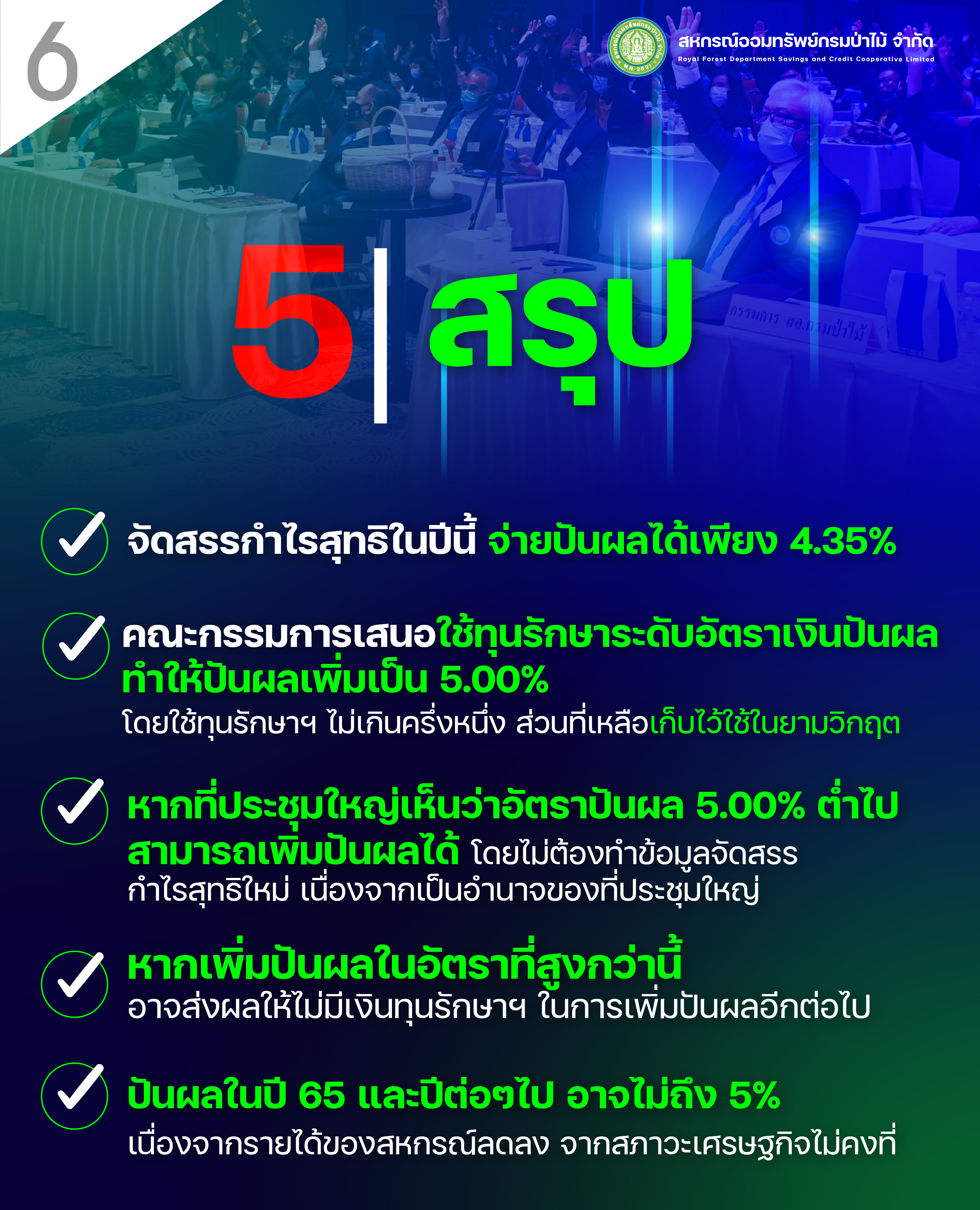

1.1 การจัดสรรกำไรสุทธิประจำปี 2564 เงินปันผลได้เพียง 4.35%

ตามข้อบังคับสหกรณ์กำหนดให้คณะกรรมการดำเนินการจัดทำข้อมูลแผนการจัดสรรกำไรสุทธิเพื่อเสนอให้ที่ประชุมใหญ่พิจารณา โดยปีนี้สหกรณ์มีผลกำไรทั้งสิ้น 471.60 ล้านบาท โดยสามารถเสนอให้ที่ประชุมใหญ่จัดสรรกำไรสุทธิเป็นเงินปันผลจำนวน 342.98 ล้านบาท คิดเป็นปันผลร้อยละ 4.35 ซึ่งเป็นอัตราที่ต่ำกว่าที่ประมาณการไว้ และไม่สามารถจัดสรรเพิ่มได้อีก เนื่องจากผลกำไรทั้งหมดมีจำกัด จึงต้องหาวิธีการอื่นในการเพิ่มอัตราเงินปันผล

1.2 การเพิ่มเงินปันผลโดยวิธีการใช้ทุนรักษาระดับอัตราเงินปันผลเป็นอำนาจของที่ประชุมใหญ่

โดยให้คณะกรรมการดำเนินการหรือผู้แทนสมาชิกเป็นผู้เสนอต่อที่ประชุมใหญ่เพื่อพิจารณาอนุมัติ คณะกรรมการดำเนินการเห็นว่า หากปีนี้สหกรณ์จะจ่ายเงินปันผลร้อยละ 4.35 ตามผลประกอบการซึ่งเป็นอัตราที่ต่ำกว่าที่ประมาณการไว้ จึงเห็นสมควรเพิ่มอัตราเงินปันผลให้อยู่ในระดับที่เหมาะสมโดยการนำ “ทุนรักษาระดับอัตราเงินปันผล” ที่สหกรณ์เก็บสะสมไว้ในปีที่ผ่านมารวมทั้งสิ้น จำนวน 102.69 ล้านบาท มาใช้ให้เป็นประโยชน์

การนำทุนรักษาระดับอัตราเงินปันผลมาใช้เพื่อเพิ่มอัตราเงินปันผลนั้น เป็นอำนาจของที่ประชุมใหญ่โดยเฉพาะ ซึ่งคณะกรรมการดำเนินการอาจเป็นผู้นำเสนอหรือผู้แทนสมาชิกนำเสนอต่อที่ประชุมโดยตรงก็ได้

1.3 ขั้นตอนการพิจารณาจัดสรรกำไรสุทธิประจำปี 2564 และการอนุมัติใช้ทุนรักษาระดับอัตราเงินปันผลเพื่อจ่ายเงินปันผล

เสนอโดยคณะกรรมการดำเนินการ

ขั้นตอนที่ 1 พิจารณาจัดสรรกำไรสุทธิประจำปี 2564 คิดเป็นเงินปันผลร้อยละ 4.35 คณะกรรมการดำเนินการเสนอแผนการจัดสรรกำไรสุทธิประจำปี 2564 จำนวน 471.60 ล้านบาท ตามผลการดำเนินงานที่แท้จริงของสหกรณ์ฯ โดยเมื่อจัดสรรตามรายการที่กำหนดในข้อบังคับแล้ว สามารถจ่ายเงินปันผลได้ร้อยละ 4.35 เป็นเงินจำนวน 342.98 ล้านบาท หากที่ประชุมใหญ่อนุมัติจัดสรรกำไรสุทธิประจำปี 2564 แล้ว ก็จะไปสู่ขั้นตอนที่ 2

ขั้นตอนที่ 2 พิจารณาถอนทุนรักษาระดับอัตราเงินปันผลเพื่อเพิ่มเงินปันผลอีกร้อยละ 0.65 คณะกรรมการดำเนินการเห็นว่า เนื่องจากอัตราเงินปันผลจากการจัดสรรกำไรสุทธิต่ำกว่าที่ประมาณการไว้ จึงเห็นควรเพิ่มอัตราเงินปันผลให้อยู่ในระดับที่เหมาะสม โดยนำทุนรักษาระดับอัตราเงินปันผลมาใช้ให้เป็นประโยชน์ จำนวน 51.24 ล้านบาท เพื่อเพิ่มอัตราเงินปันผลอีกร้อยละ 0.65 จากเดิมที่จัดสรรเงินปันผลร้อยละ 4.35 รวมเป็นร้อยละ 5.00 เป็นเงินจำนวนทั้งสิ้น 394.23ล้านบาท หากที่ประชุมใหญ่อนุมัติถอนทุนรักษาระดับอัตราเงินปันผลแล้ว ก็จะไปสู่ขั้นตอนที่ 3

เสนอโดยที่ประชุมใหญ่ผ่านผู้แทนสมาชิก

ขั้นตอนที่ 3 พิจารณาถอนทุนรักษาระดับอัตราเงินปันผลเพิ่มอีก หากที่ประชุมใหญ่พิจารณาแล้วเห็นว่า เงินปันผลร้อยละ 5.00 ที่อนุมัติในขั้นตอนที่ 2 ยังต่ำเกินไป ผู้แทนสมาชิกยังสามารถขอให้ที่ประชุมใหญ่พิจารณาเพิ่มเงินปันผลได้อีก

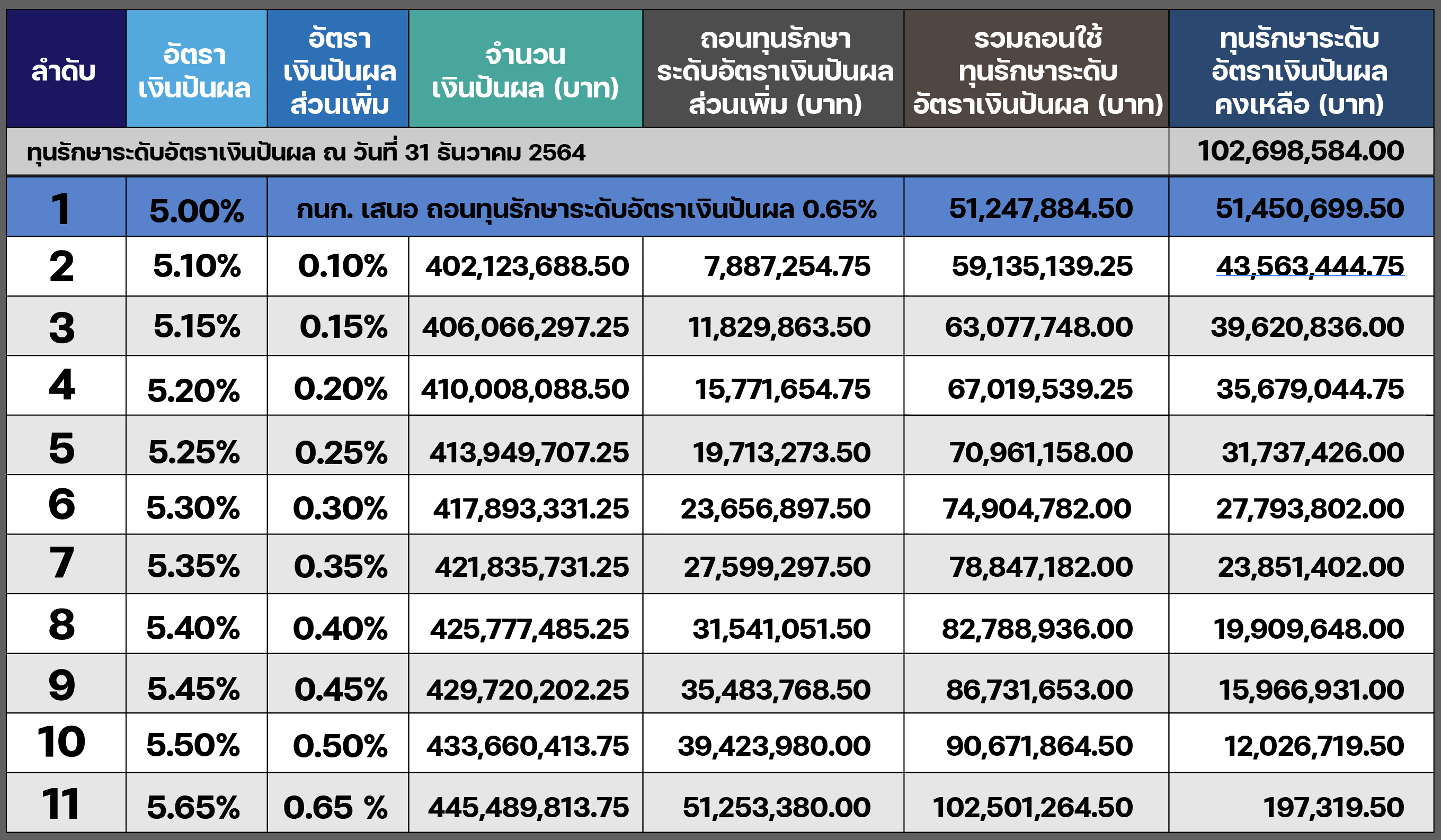

ทั้งนี้ หากผู้แทนสมาชิกต้องการเพิ่มอัตราเงินปันผลในทุก ๆ ร้อยละ 0.10 จะต้องใช้ทุนรักษาระดับอัตราเงินปันผลจำนวนประมาณ 7.88 ล้านบาท ซึ่งสามารถสรุปเป็นข้อมูลแสดงการใช้ทุนรักษาระดับอัตราเงินปันผลเพื่อเพิ่มอัตราเงินปันผลได้ ดังนี้

ตารางแสดงการใช้ทุนรักษาระดับอัตราเงินปันผล

เนื่องจากทุนรักษาระดับอัตราเงินปันผลเปรียบเสมือนเงินออมหรือเงินกองกลางของสมาชิกทุกคนที่ควรสะสมไว้และนำมาใช้เมื่อมีเหตุฉุกเฉินหรือวิกฤตต่าง ๆ ดังนั้น การนำทุนรักษาระดับอัตราเงินปันผลมาใช้เพิ่มขึ้น ที่ประชุมใหญ่ควรพิจารณาผลดี-ผลเสีย ที่จะเกิดขึ้นให้รอบคอบ ดังนี้

ผลดี : ทำให้สมาชิกได้รับเงินปันผลประจำปี 2564 มากขึ้น

ผลเสีย : สหกรณ์ไม่มีเงินทุนรักษาระดับอัตราเงินปันผลสำรองเพื่อเพิ่มอัตราเงินปันผลในปีต่อ ๆ ไป

2. คณะกรรมการดำเนินการไม่ต้องจัดทำข้อมูลแผนการจัดสรรกำไรสุทธิใหม่ และยืนยันจ่ายเงินปันผลในวันที่ 5 ก.พ. 2565 หากที่ประชุมใหญ่อนุมัติถอนทุนรักษาระดับอัตราเงินปันผลเพื่อเพิ่มเงินปันผลให้มากกว่าร้อยละ 5.00

จากขั้นตอนการพิจารณาจัดสรรกำไรสุทธิและอนุมัติใช้ทุนรักษาระดับอัตราเงินปันผลดังกล่าวข้างต้น จึงเป็นเหตุผลสำคัญที่ทำให้คณะกรรมการดำเนินการไม่ต้องจัดทำข้อมูลแผนการจัดสรรกำไรสุทธิใหม่ เนื่องจากการใช้ทุนรักษาระดับอัตราเงินปันผลเป็นอำนาจของที่ประชุมใหญ่ที่ผู้แทนสมาชิกสามารถเสนอการถอนทุนรักษาระดับอัตราเงินปันผลเพิ่มเติมได้อยู่แล้ว

นอกจากนี้ หากที่ประชุมใหญ่มีมติอนุมัติให้ถอนทุนรักษาระดับอัตราเงินปันผลเพิ่มขึ้น การดำเนินการดังกล่าวจะไม่กระทบต่อการจ่ายเงินปันผลของสมาชิก โดยหลังจากปิดการประชุมใหญ่สามัญประจำปีแล้ว สหกรณ์ฯ จะใช้เวลาเพียง 2-3 ชั่วโมงเท่านั้น ในการประมวลผลคำนวณการจ่ายเงินปันผลใหม่ โดยสหกรณ์ขอยืนยันว่า สมาชิกและสมาชิกสมทบจะได้รับเงินปันผลและเงินเฉลี่ยคืน ในวันเสาร์ที่ 5 กุมภาพันธ์ 2565 ตั้งแต่เวลาประมาณ 21.00 น. เป็นต้นไป

3. เหตุผลที่คณะกรรมการดำเนินการเสนอจ่ายเงินปันผลร้อยละ 5.00 เนื่องจากแนวโน้มรายได้จากเงินลงทุนที่มีสัดส่วนเกือบครึ่งหนึ่งของรายได้ทั้งหมดของสหกรณ์ลดลงอย่างต่อเนื่อง จึงควรเก็บทุนรักษาระดับอัตราเงินปันผลไว้ใช้ในปีต่อ ๆ ไป

3.1 รายได้จากการลงทุนของสหกรณ์ในปี 2564 ลดลง ทำให้เงินปันผลลดลง

ปัจจุบันสหกรณ์มีรายได้หลัก ๆ จาก 2 แหล่งสำคัญ คือ

1) รายได้จากดอกเบี้ยเงินให้กู้จากสมาชิก ประมาณกึ่งหนึ่งของรายได้ทั้งหมดของสหกรณ์

2) รายได้จากการลงทุนและรายได้อื่น ๆ ประมาณกึ่งหนึ่งของรายได้ทั้งหมดของสหกรณ์ ได้แก่ เงินลงทุนในตราสารหนี้ ตราสารทุน เงินให้กู้แก่สหกรณ์อื่น และรายได้อื่น ๆ

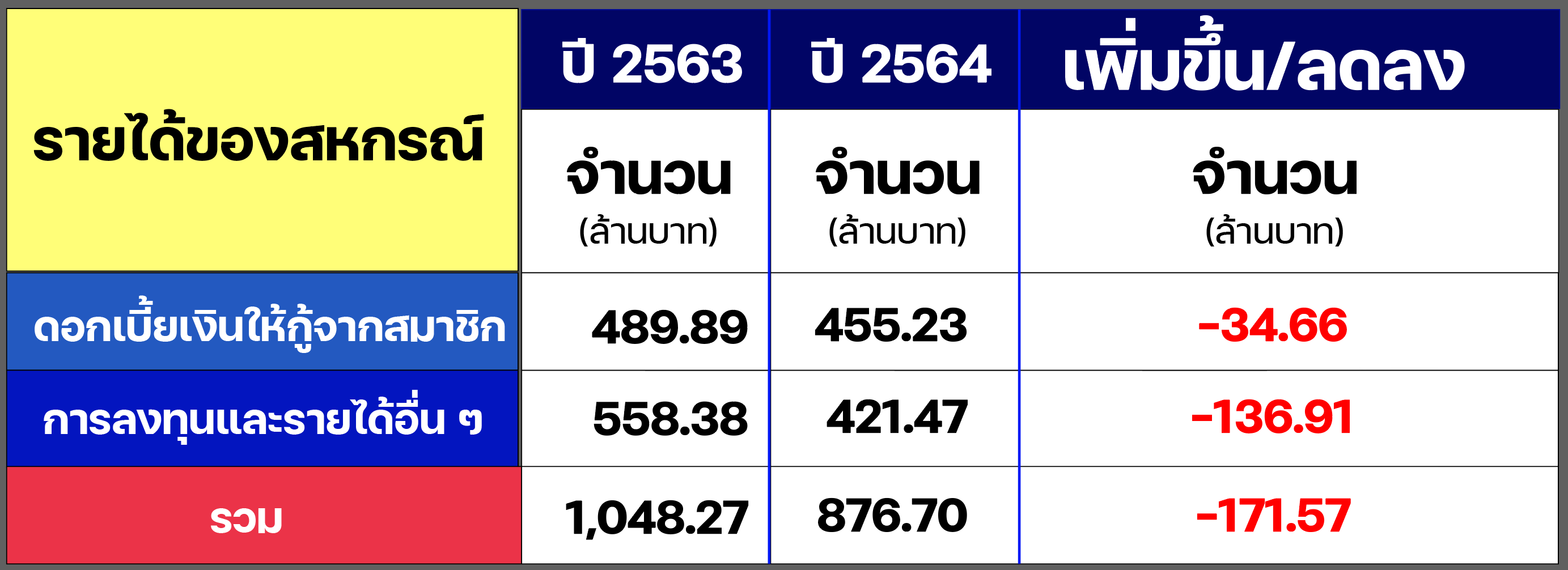

เปรียบเทียบรายได้ของสหกรณ์ในปี 2563 และปี 2564 ดังนี้

จากตารางเปรียบเทียบรายได้ของสหกรณ์ในปี 2563 และปี 2564 สรุปได้ ดังนี้

1. รายได้จากดอกเบี้ยเงินให้กู้จากสมาชิกลดลง 34.66 ล้านบาท ซึ่งลดลงจำนวนไม่มากนัก เนื่องจากสหกรณ์ลดดอกเบี้ยเงินให้กู้จากสมาชิก เมื่อวันที่ 1 มีนาคม 2564

2. รายได้จากการลงทุนและรายได้อื่น ๆ ลดลง 136.91 ล้านบาท ซึ่งลดลงเป็นจำนวนมาก เนื่องจากในปี 2564 สถานการณ์การแพร่ระบาดของโรคโควิด 19 ทวีความรุนแรงเพิ่มขึ้น ทำให้ผลประกอบการของธุรกิจที่สหกรณ์นำเงินไปลงทุนได้รับผลกระทบจากสภาวะเศรษฐกิจภายในประเทศและทั่วโลก ซึ่งส่งผลให้อัตราดอกเบี้ยและผลตอบแทนจากการลงทุนภายนอกทั้งตราสารหนี้ และตราสารทุนต่าง ๆ ปรับตัวลดลงเป็นอย่างมาก

ดังนั้น จะเห็นได้ว่า รายได้จากการลงทุนและรายได้อื่น ๆ ที่มีสัดส่วนประมาณครึ่งหนึ่งของรายได้ทั้งหมด ลดลงมากถึง 136.91 ล้านบาท ทำให้เงินปันผลลดลงกว่าร้อยละ 1.80 ซึ่งผลประกอบการในปี 2564 ทำให้สหกรณ์สามารถจัดสรรกำไรสุทธิเป็นเงินปันผลได้เพียงร้อยละ 4.35

3.2 รายได้จากการลงทุนของสหกรณ์ปี 2565 และปีต่อ ๆ ไป มีแนวโน้มลดลงอย่างต่อเนื่อง

หากสถานการณ์การแพร่ระบาดของโรคโควิด 19 ยังไม่สิ้นสุด ซึ่งยังมีผลกับสภาวะเศรษฐกิจและรายได้จากการลงทุนของสหกรณ์ในอนาคต คณะกรรมการดำเนินการได้พิจารณาทบทวนด้วยความรอบคอบแล้ว จึงเห็นควรถอนทุนรักษาระดับอัตราเงินปันผลที่มีจำนวน 102.69 ล้านบาท เป็นจำนวนเงินไม่เกินครึ่งหนึ่ง คือ 51.24 ล้านบาท เพื่อเพิ่มอัตราเงินปันผลในปี 2564 อีกร้อยละ 0.65 ทำให้เงินปันผลจากร้อยละ 4.35 เป็นร้อยละ 5.00

ทั้งนี้ เห็นควรเก็บทุนรักษาระดับอัตราเงินปันผลที่เหลือเพื่อสำรองไว้สำหรับเพิ่มเงินปันผลในช่วงที่สภาวะเศรษฐกิจยังมีความผันผวนในปีต่อ ๆ ไป ซึ่งมีความเป็นไปได้สูงว่าอาจมีการนำมาใช้อีก

4. เงินปันผลปี 2565 และปีต่อไปอาจลดลงเหลือไม่ถึง 5% สืบเนื่องมาจากปัจจัยทางเศรษฐกิจ

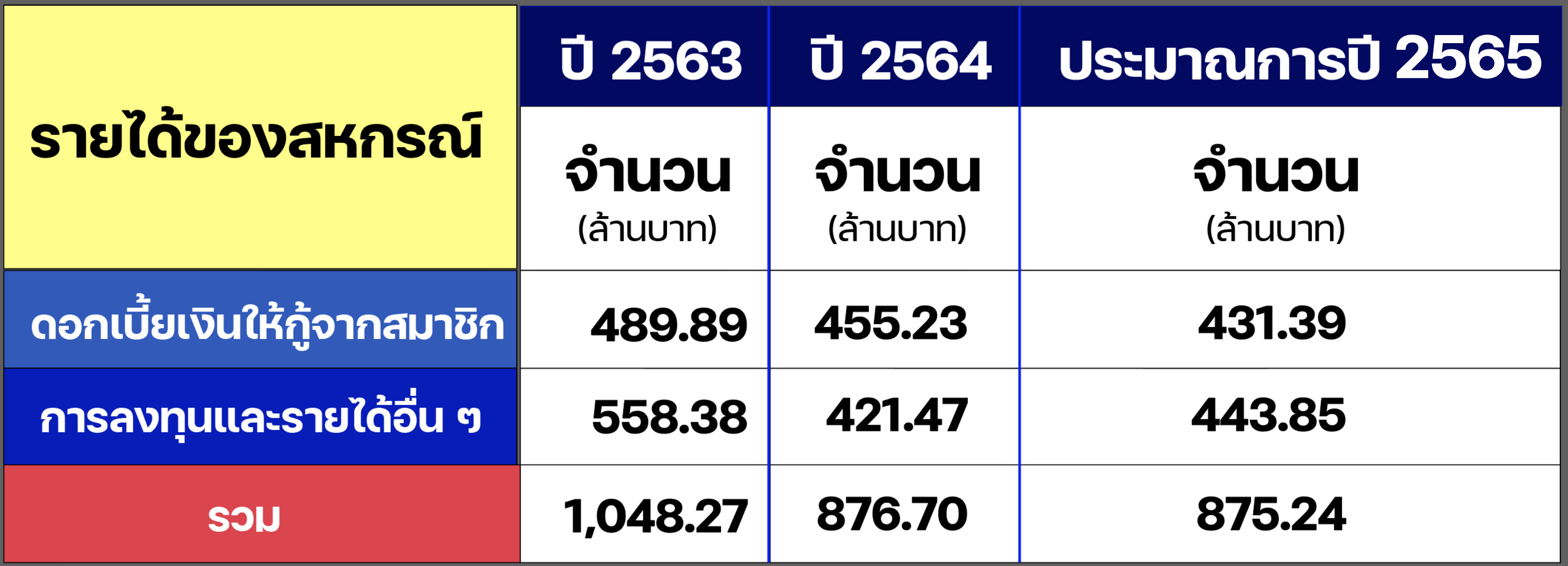

ในปี 2565 มีแนวโน้มว่าเงินปันผลอาจลดลงเหลือไม่ถึงร้อยละ 5.00 เนื่องจากรายได้ของสหกรณ์ยังคงลดลงอย่างต่อเนื่องตามตาราง ดังนี้

จากตารางเปรียบเทียบรายได้ของสหกรณ์ในปี 2563 ปี 2564 และปี 2565 สรุปได้ ดังนี้

1. รายได้จากดอกเบี้ยเงินให้กู้จากสมาชิกลดลงจาก 489.89 ล้านบาท เหลือ 455.23 ล้านบาท และลดลงเหลือ 431.39 ล้านบาท เนื่องจากสหกรณ์ปรับลดดอกเบี้ยเงินให้กู้จากสมาชิก เมื่อวันที่ 1 มีนาคม 2564 และ เมื่อวันที่ 1 มกราคม 2565

2. รายได้จากการลงทุนและรายได้อื่น ๆ ในปี 2564 ลดลงจากปี 2563 จำนวน 136.91 ล้านบาท เนื่องจากอัตราดอกเบี้ยและผลตอบแทนจากการลงทุนภายนอกทั้งตราสารหนี้ และตราสารทุนต่าง ๆ ปรับตัวลดลงเป็นอย่างมาก

อย่างไรก็ตาม แม้ว่ารายได้จากดอกเบี้ยเงินให้กู้จากสมาชิกจะลดลงประมาณปีละ 25-30 ล้านบาท แต่ก็ส่งผลกระทบต่อรายได้และเงินปันผลของสหกรณ์ไม่มากนัก สำหรับรายได้จากการลงทุนและรายได้อื่น ๆ เป็นการลดลงจากฐานรายได้เดิมอย่างมีนัยสำคัญ โดยในปี 2564 ลดลงจากปี 2563 จำนวน 136.91 ล้านบาท โดยในปี 2565 สหกรณ์จะจัดทำแผนให้มีรายได้จากการลงทุนและรายได้อื่น ๆ เพิ่มขึ้นประมาณ 22 ล้านบาท แต่ก็ยังน้อยกว่ารายได้ในปี 2563 ที่มีรายได้จำนวน 558.38 ล้านบาท ทำให้สหกรณ์ไม่มีรายได้และผลกำไรเพียงพอที่จะจ่ายปันผลในอัตราร้อยละ 5.50 เท่ากับในปี 2563 ได้อีก แม้ว่าสหกรณ์จะลดและควบคุมรายจ่ายไม่ให้สูงขึ้นแล้วก็ตาม ประกอบกับจำนวนทุนเรือนหุ้นของสมาชิกเพิ่มขึ้นเรื่อย ๆ เนื่องจากสหกรณ์ส่งเสริมการออมของสมาชิกในระยะยาว ทำให้ในทุก ๆ ปี สหกรณ์ต้องใช้เงินจำนวนที่มากขึ้นเพื่อจัดสรรเป็นเงินปันผล

ดังนั้น จากข้อมูลแผนการจัดหารายได้ของสหกรณ์ในปี 2565 รวมทั้งในปีต่อ ๆ ไป จึงสรุปได้ว่า จากการลงทุนและรายได้อื่น ๆ ซึ่งเป็นรายได้ประมาณครึ่งหนึ่งของรายได้ทั้งหมดของสหกรณ์ลดลงจากฐานรายได้เดิมอย่างมีนัยสำคัญเนื่องจากสภาวะทางเศรษฐกิจ ซึ่งเป็นปัจจัยภายนอกที่สหกรณ์ไม่สามารถควบคุมได้ ทำให้ในอนาคตสหกรณ์ไม่สามารถจ่ายปันผลในอัตราเดิมร้อยละ 5.50 ได้อีก จากประมาณการในปี 2565 หากรายได้จากการลงทุนเป็นไปตามแผน สหกรณ์ก็ยังจ่ายเงินปันผลได้เพียงประมาณร้อยละ 4.19 ซึ่งอาจต้องนำทุนรักษาระดับอัตราเงินปันผลมาใช้ประโยชน์เพื่อเพิ่มเงินปันผลให้อยู่ในระดับที่เหมาะสม โดยหากทุนรักษาระดับอัตราเงินปันผลเหลือน้อยจะทำให้เงินปันผลในปี 2565 ต่ำกว่าร้อยละ 5.00

อาจมีข้อสงสัยว่า ทำไมสหกรณ์ไม่แสวงหารายได้จากการลงทุนและรายได้อื่น ๆ เพื่อให้ได้รับผลตอบแทนที่สูงขึ้น กรณีนี้ขอเรียนว่า สถานการณ์เศรษฐกิจในปัจจุบันการดำเนินงานของสหกรณ์เพื่อหารายได้จากการลงทุนภายนอกในปี 2565 และปีต่อ ๆ ไป เป็นไปด้วยความยากลำบาก เนื่องจากความไม่แน่นอนทางเศรษฐกิจ หากสหกรณ์ตัดสินใจลงทุนเพื่อมุ่งหวังรายได้สูงก็ย่อมจะต้องยอมรับความเสี่ยงที่สูงขึ้นตามไปด้วย (High Risk High Return)

ดังนั้น หากสหกรณ์ไม่สามารถเพิ่มรายได้จากดอกเบี้ยเงินให้กู้จากสมาชิกและไม่สามารถเพิ่มรายได้จากการลงทุนได้ จึงเป็นเหตุผลที่ทำให้การจ่ายเงินปันผลในปี 2565 และปีต่อไปอาจลดลงเหลือไม่ถึงร้อยละ 5 จนกว่ารายได้จากการลงทุนและรายได้อื่น ๆ ของสหกรณ์จะเพิ่มสูงขึ้นเมื่อเศรษฐกิจคลี่คลายไปในทิศทางที่ดีขึ้นและเข้าสู่สภาวะปกติ

5. บทสรุปเป็นไปตามมติของที่ประชุมใหญ่

จากรายละเอียดดังกล่าวข้างต้น จะเห็นได้ว่า ผลกระทบทางเศรษฐกิจทำให้รายได้จากการลงทุนภายนอกซึ่งเป็นรายได้กึ่งหนึ่งของรายได้ทั้งหมดของสหกรณ์ลดลงอย่างต่อเนื่อง ส่งผลให้กำไรสุทธิของสหกรณ์ลดลงอย่างมีนัยสำคัญ สหกรณ์จึงมีความจำเป็นที่จะต้องจ่ายเงินปันผลในอัตราที่ต่ำกว่าร้อยละ 5.00 แต่หากต้องการเงินปันผลในอัตราที่สูงขึ้น ก็จะต้องถอนทุนรักษาระดับอัตราเงินปันผลที่เก็บสะสมไว้มาใช้เพื่อเพิ่มเงินปันผลให้สูงขึ้น ซึ่งในปี 2564 คณะกรรมการดำเนินการเห็นว่า ควรถอนทุนรักษาระดับอัตราเงินปันผลประมาณกึ่งหนึ่งเพื่อให้เงินปันผลเพิ่มจากร้อยละ 4.35 เป็นร้อยละ 5.00 แต่หากที่ประชุมใหญ่เห็นว่า ควรเพิ่มเงินปันผลให้สูงกว่าอัตรานี้จะเกิดผลดีทำให้สมาชิกได้รับเงินปันผลปีนี้ในอัตราเพิ่มขึ้น แต่จะส่งผลกระทบให้สหกรณ์ไม่มีทุนรักษาระดับอัตราเงินปันผลหรือไม่เพียงพอสำหรับการเพิ่มอัตราเงินปันผลให้อยู่ในระดับที่เหมาะสมในปีต่อ ๆ ไป

ทั้งนี้ การพิจารณาจ่ายเงินปันผลโดยการถอนทุนรักษาระดับอัตราเงินปันผลของสหกรณ์ เป็นอำนาจของที่ประชุมใหญ่ในการลงมติร่วมกัน ดังนั้น ไม่ว่ามติของที่ประชุมใหญ่จะเป็นไปในทิศทางใด ถือว่าเป็นทางเลือกที่ดีที่สุดที่ทุกฝ่ายยอมรับร่วมกัน จึงขอให้มวลสมาชิกเชื่อมั่นว่า มติของที่ประชุมใหญ่ในครั้งนี้คำนึงถึงผลประโยชน์สูงสุดของมวลสมาชิกและความมั่นคงยั่งยืนของสหกรณ์ในระยะยาว

Infographic

ข่าวล่าสุด